![]()

![]()

SYSTÈME DE TITRES |

![]()

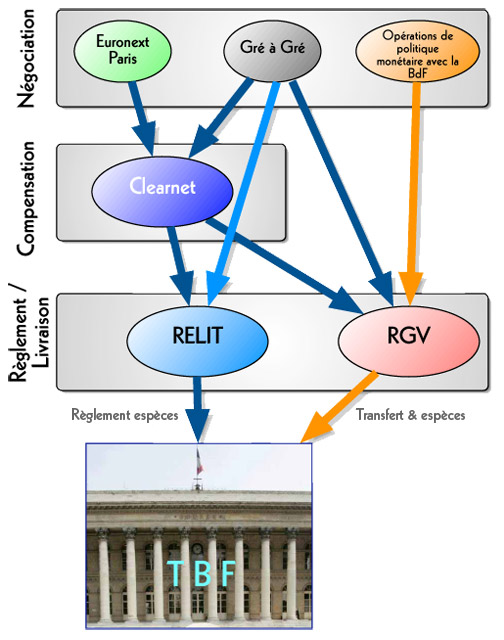

![]() Après avoir été négociés sur un marché organisé ou de gré à gré, les titres faisant l'objet d'une transaction sont traités par les infrastructures post-marché, qui d'une part en assurent le paiement (flux financier) et d'autre part le transfert de propriété (flux réel). La chaîne des titres comprend trois étapes :

Après avoir été négociés sur un marché organisé ou de gré à gré, les titres faisant l'objet d'une transaction sont traités par les infrastructures post-marché, qui d'une part en assurent le paiement (flux financier) et d'autre part le transfert de propriété (flux réel). La chaîne des titres comprend trois étapes :

![]() Alors que la chambre de compensation calcule pour chaque opérateur une position nette et intervient en tant que contrepartie centrale unique du vendeur et de l'acheteur, c'est le système de règlement / livraison de titres qui, par la suite, permet le transfert effectif des titres contre paiement.

Alors que la chambre de compensation calcule pour chaque opérateur une position nette et intervient en tant que contrepartie centrale unique du vendeur et de l'acheteur, c'est le système de règlement / livraison de titres qui, par la suite, permet le transfert effectif des titres contre paiement.

| Cas d'un ACHAT de Titres | Commentaires |

|---|---|

|

Investisseurs : fonds de pension, Compagnies d'assurance, institutionels, particuliers etc. |

|

• Les transactions réalisées sur le marché règlementé passent par la Chambre de compensation. |

|

|

La Chambre de compensation : |

|

|

Le système de Règlement Livraison (RELIT) assure un règlement contre livraison éliminant tout risque en principal. |

|

|

L'agent de règlement tient la comptabilité espèce. |

|

|

Les titres sont inscrits au compte de l'investisseur (l'acheteur) chez son conservateur – qui n'est pas forcément sa banque – Le conservateur administre la vie des titres inscrits à sur le compte de l'investisseur. |

![]()

![]()

![]() Après la négociation, la compensation est la seconde étape du traitement des opérations sur titres. Elle comprend en règle générale les opérations suivantes :

Après la négociation, la compensation est la seconde étape du traitement des opérations sur titres. Elle comprend en règle générale les opérations suivantes :

![]() LCH.Clearnet SA joue le rôle de contrepartie centrale pour les instruments financiers qu'elle admet (actions cotées sur les marchés Euronext, instruments dérivés et options, titres d'État français, allemands négociés de gré à gré via certains courtiers...). Une fois l'opération prise en compte par la chambre de compensation, LCH.Clearnet SA devient la contrepartie du vendeur et de l'acheteur. La garantie fournie par LCH.Clearnet SA inclut le paiement, mais aussi la livraison des titres au cas où le vendeur serait défaillant. En tant que contrepartie centrale, LCH.Clearnet SA contribue à réduire les risques de crédit et de liquidité associés à la transaction et à la livraison des instruments qu'elle prend en charge. Afin d'assurer un fonctionnement solide de son mécanisme da garantie, LCH.Clearnet SA a mis en place d'importantes mesures de contrôle du risque, notamment des critères d'accès adéquats, une réévaluation quotidienne des positions de ses membres, des appels de marge, et un fonds de compensation.

LCH.Clearnet SA joue le rôle de contrepartie centrale pour les instruments financiers qu'elle admet (actions cotées sur les marchés Euronext, instruments dérivés et options, titres d'État français, allemands négociés de gré à gré via certains courtiers...). Une fois l'opération prise en compte par la chambre de compensation, LCH.Clearnet SA devient la contrepartie du vendeur et de l'acheteur. La garantie fournie par LCH.Clearnet SA inclut le paiement, mais aussi la livraison des titres au cas où le vendeur serait défaillant. En tant que contrepartie centrale, LCH.Clearnet SA contribue à réduire les risques de crédit et de liquidité associés à la transaction et à la livraison des instruments qu'elle prend en charge. Afin d'assurer un fonctionnement solide de son mécanisme da garantie, LCH.Clearnet SA a mis en place d'importantes mesures de contrôle du risque, notamment des critères d'accès adéquats, une réévaluation quotidienne des positions de ses membres, des appels de marge, et un fonds de compensation.

![]() Le groupe LCH.Clearnet SA est issu du rapprochement intervenu en janvier 2004 entre la London Clearing House et Clearnet. À cette occasion, la chambre de compensation Clearnet établie en France est devenue LCH.Clearnet SA, détenue à 100% par LCH.Clearnet Group Limited, au même titre que son homologue britanique LCH.Clearnet Limited.

Le groupe LCH.Clearnet SA est issu du rapprochement intervenu en janvier 2004 entre la London Clearing House et Clearnet. À cette occasion, la chambre de compensation Clearnet établie en France est devenue LCH.Clearnet SA, détenue à 100% par LCH.Clearnet Group Limited, au même titre que son homologue britanique LCH.Clearnet Limited.

La création du groupe LCH.Clearnet devrait permettre une hamonisation des pratiques et une rationalisation des infrastructures des deux chambres de compensation, à l'instar de ce qui a déjà été réalisé pour la compensation des transactions issues des marchés Euronext, pour lesquels la plate-forme de compensation unique Clearing 21, exploitée par LCH.Clearnet SA est utilisée.

![]() Ce rapprochement devrait en outre permettre à terme à chaque adhérent compensateur de compenser l'ensemble de ses opérations auprès de la chambre de compensation de son choix.

Ce rapprochement devrait en outre permettre à terme à chaque adhérent compensateur de compenser l'ensemble de ses opérations auprès de la chambre de compensation de son choix.

![]() LCH.Clearnet SA, qui assure depuis février 2001 des fonctions de compensation en France, en Belgique, aux Pays-Bas et au Portugal (dpuis 2003) est la chambre de compensation et de contrepartie centrale unique pour les marchés Euronext.

LCH.Clearnet SA, qui assure depuis février 2001 des fonctions de compensation en France, en Belgique, aux Pays-Bas et au Portugal (dpuis 2003) est la chambre de compensation et de contrepartie centrale unique pour les marchés Euronext.

LCH.Clearnet SA assure en outre des fonctions de chambre de compensation et de contrepartie centrale pour les opérations négociées de gré à gré. En particulier, dans le cadre d'un accord de coopération entre LCH.Clearnet SA, la contrepartie centrale italienne Cassa di Compensazione e Garanzia et la plate-forme de négociation MTS, LCH.Clearnet SA offre un service de contrepartie centrale pour les transactions sur titres de l'État italien négociées sur MTS Italy.

![]()

![]()

![]() La fonction de « règlement / livraison » constitue la dernière étape du processus de traitement du titre. Celle-ci se traduit par le dénouement des engagements réciproques de l'acheteur et du vendeur et la passation des écritures en compte assurant le caractère définitif des transactions, c'est-à-dire la livraison des titres à l'acheteur (comptabilié matière) et, en contrepartie, le versement des fonds correspondants au vendeur (comptabilité espèce).

La fonction de « règlement / livraison » constitue la dernière étape du processus de traitement du titre. Celle-ci se traduit par le dénouement des engagements réciproques de l'acheteur et du vendeur et la passation des écritures en compte assurant le caractère définitif des transactions, c'est-à-dire la livraison des titres à l'acheteur (comptabilié matière) et, en contrepartie, le versement des fonds correspondants au vendeur (comptabilité espèce).

![]() En France, cette fonction de « règlement / livraison » est assuré par Euroclear France, qui est le dépositaire central de titres français et de gestionnaire du système de règlement-livraison d'instruments financiers RGV2. Euroclear France, société anonyme non financière établie en France, est une filiale du groupe Euroclear créé en janvier 2001 par le rapprochement de Sicovam SA (ancien nom d'Euroclear France, société créée en 1949), d'Euroclear Nederland (dépositaire central des Pays-Bas) et d'Euroclear Bank, établissement de crédit établi en Belgique, qui assure des fonctions de dépositaire international de titres (ICSD, International Central Securities Depositary). Le groupe a également été élargi au dépositaire britannique CrestCo en septembre 2002.

En France, cette fonction de « règlement / livraison » est assuré par Euroclear France, qui est le dépositaire central de titres français et de gestionnaire du système de règlement-livraison d'instruments financiers RGV2. Euroclear France, société anonyme non financière établie en France, est une filiale du groupe Euroclear créé en janvier 2001 par le rapprochement de Sicovam SA (ancien nom d'Euroclear France, société créée en 1949), d'Euroclear Nederland (dépositaire central des Pays-Bas) et d'Euroclear Bank, établissement de crédit établi en Belgique, qui assure des fonctions de dépositaire international de titres (ICSD, International Central Securities Depositary). Le groupe a également été élargi au dépositaire britannique CrestCo en septembre 2002.

![]() En 2005, le groupe a été restructuré autour d'Euroclear SA/NV société non financière de droit belge, devenue société mère du groupe. Ainsi, l'ancienne société mère Euroclear Bank est devenue l'une des cinq filiales du groupe aux côtés des quatre dépositaires centraux de titres belge (Euroclear Belgium), britannique (Crest Co), français (Euroclear France) et néerlandais (Euroclear Nederlands). Cette société n'est donc pas une banque au sens de l'article L. 511-1 du Code monétaire et financier.

En 2005, le groupe a été restructuré autour d'Euroclear SA/NV société non financière de droit belge, devenue société mère du groupe. Ainsi, l'ancienne société mère Euroclear Bank est devenue l'une des cinq filiales du groupe aux côtés des quatre dépositaires centraux de titres belge (Euroclear Belgium), britannique (Crest Co), français (Euroclear France) et néerlandais (Euroclear Nederlands). Cette société n'est donc pas une banque au sens de l'article L. 511-1 du Code monétaire et financier.

![]() La constitution du groupe Euroclear a pour objectif de mettre en place une plateforme de règlement-livraison unique pour l'ensemble des dépositaires centraux du groupe.

La constitution du groupe Euroclear a pour objectif de mettre en place une plateforme de règlement-livraison unique pour l'ensemble des dépositaires centraux du groupe.

![]() La première étape de cette intégration consiste à mettre en place un moteur unique de règlement-livraison (Single Settlement Engine) pour l'ensemble des entités du groupe. Cette rationalisation des infrastructures techniques de règlement du groupe est intervenue en mai 2006 pour le marché français et en août 2006 pour le marché britannique. Son déploiement pour Euroclear Bank est prévu fin 2006 et en 2007 pour Euroclear Nederland et Euroclear Belgium.

La première étape de cette intégration consiste à mettre en place un moteur unique de règlement-livraison (Single Settlement Engine) pour l'ensemble des entités du groupe. Cette rationalisation des infrastructures techniques de règlement du groupe est intervenue en mai 2006 pour le marché français et en août 2006 pour le marché britannique. Son déploiement pour Euroclear Bank est prévu fin 2006 et en 2007 pour Euroclear Nederland et Euroclear Belgium.

![]() La deuxième étape sera achevée en 2007-2008, avec la mise en place d'ESES (Euroclear settlement of Euronext-zone securities - Règlement par Euroclear des titres de la zone Euronext) qui constituera une plateforme unique, permettant le règlement en euros multi-banques centrales en temps réel des titres traités en Euroclear Belgium, Euroclear France et Euroclear Nederland. Cette plateforme sera fondée dans une large mesure, sur les principes de fonctionnement du système RGV actuellement exploité par Euroclear France.

La deuxième étape sera achevée en 2007-2008, avec la mise en place d'ESES (Euroclear settlement of Euronext-zone securities - Règlement par Euroclear des titres de la zone Euronext) qui constituera une plateforme unique, permettant le règlement en euros multi-banques centrales en temps réel des titres traités en Euroclear Belgium, Euroclear France et Euroclear Nederland. Cette plateforme sera fondée dans une large mesure, sur les principes de fonctionnement du système RGV actuellement exploité par Euroclear France.

![]() Enfin, l'intégration opérationnelle complète du groupe devrait intervenir en 2009-2010 avec la mise en place de SP (Single Platform). Cette dernière étape se traduira par la réalisation d'une Interface Commune de Communication (Common Communication Interface), entre les systèmes du groupe Euroclear et les back-offices de ses participants, conformément aux normes internationales de communications. À cet horizon, la plateforme traitant déjà le règlement en monnaie centrale en temps réel des opérations sur titres français, belges et néerlandais devrait être étendue au règlement des opérations sur titres britanniques et irlandais.

Enfin, l'intégration opérationnelle complète du groupe devrait intervenir en 2009-2010 avec la mise en place de SP (Single Platform). Cette dernière étape se traduira par la réalisation d'une Interface Commune de Communication (Common Communication Interface), entre les systèmes du groupe Euroclear et les back-offices de ses participants, conformément aux normes internationales de communications. À cet horizon, la plateforme traitant déjà le règlement en monnaie centrale en temps réel des opérations sur titres français, belges et néerlandais devrait être étendue au règlement des opérations sur titres britanniques et irlandais.

![]() Le système de règlement-livraison d'Euroclear France appelé RGV2 mis en place le 12 juin 2001 comprend une filière révocable (ancien système Relit+) et une filière irrévocable (ancien système RGV).

Le système de règlement-livraison d'Euroclear France appelé RGV2 mis en place le 12 juin 2001 comprend une filière révocable (ancien système Relit+) et une filière irrévocable (ancien système RGV).

![]() La filière irrévocable permet d'assurer une irrévocabilité immédiate des dénouements, grâce au traitement brut et simultané du transfert de la partie titres des transactions et du règlement de la partie espèces en monnaie de banque centrale. Cette filière correspond à un modèle 1 de DvP -Delivery versus Payment (Livraison contre Paiement) au sens du rapport Delivery versus Payment in Securities Settlement Systems (Livraison contre paiement dans les systèmes de règlement de titres) publié en septembre 1992 par la BRI.

La filière irrévocable permet d'assurer une irrévocabilité immédiate des dénouements, grâce au traitement brut et simultané du transfert de la partie titres des transactions et du règlement de la partie espèces en monnaie de banque centrale. Cette filière correspond à un modèle 1 de DvP -Delivery versus Payment (Livraison contre Paiement) au sens du rapport Delivery versus Payment in Securities Settlement Systems (Livraison contre paiement dans les systèmes de règlement de titres) publié en septembre 1992 par la BRI.

![]() Le cas échéant, des pensions livrées intrajournalières entre la Banque de France et un participant sont mises en place de façon automatique afin de permettre le dénouement des opérations. Un lien permanent est établi entre le système RGV et le système TBF, permettant des transferts de monnaie de banque centrale vers l'un ou l'autre des deux systèmes en cours de journée. Ces mécanismes permettent de maintenir le nombre d'opérations demeurant en suspens en fin de journée à un niveau très faible, soit 0,22% des capitaux (moyenne 2005). Cette filière joue également un rôle important non seulement pour la mise en place par la Banque de France des opérations de politique monétaire de l'Eurosystème, mais également dans la gestion intrajournalière de la liquidité dans TBF, puisqu'elle assure le traitement des Pensions Livrées Intrajournalières qui sont octroyées par la Banque de France aux participants TBF.

Le cas échéant, des pensions livrées intrajournalières entre la Banque de France et un participant sont mises en place de façon automatique afin de permettre le dénouement des opérations. Un lien permanent est établi entre le système RGV et le système TBF, permettant des transferts de monnaie de banque centrale vers l'un ou l'autre des deux systèmes en cours de journée. Ces mécanismes permettent de maintenir le nombre d'opérations demeurant en suspens en fin de journée à un niveau très faible, soit 0,22% des capitaux (moyenne 2005). Cette filière joue également un rôle important non seulement pour la mise en place par la Banque de France des opérations de politique monétaire de l'Eurosystème, mais également dans la gestion intrajournalière de la liquidité dans TBF, puisqu'elle assure le traitement des Pensions Livrées Intrajournalières qui sont octroyées par la Banque de France aux participants TBF.

![]() La seconde filière, Relit+, fonctionne sur la base d'une irrévocabilité différée jusqu'au règlement des soldes espèces dans TBF, pour les opérations issues d'Euronext Paris mais également pour les opérations de gré à gré admises dans RGV mais ne nécessitant pas une irrévocabilité immédiate. Fonctionnant sur un modèle 2 de livraison contre paiement (au sens du rapport de la BRI de 1992 précédemment mentionné), le règlement définitif des opérations traitées dans cette filière n'intervient qu'à l'issue de trois cycles de règlement quotidiens s'achevant par l'imputation dans le système TBF des soldes espèces nets des participants au système.

La seconde filière, Relit+, fonctionne sur la base d'une irrévocabilité différée jusqu'au règlement des soldes espèces dans TBF, pour les opérations issues d'Euronext Paris mais également pour les opérations de gré à gré admises dans RGV mais ne nécessitant pas une irrévocabilité immédiate. Fonctionnant sur un modèle 2 de livraison contre paiement (au sens du rapport de la BRI de 1992 précédemment mentionné), le règlement définitif des opérations traitées dans cette filière n'intervient qu'à l'issue de trois cycles de règlement quotidiens s'achevant par l'imputation dans le système TBF des soldes espèces nets des participants au système.

![]() Afin de limiter les risques liés à l'utilisation d'une filière effectuant des règlements sur une base nette, un mécanisme de garanties, reposant sur un fonds mutuel et des garanties individuelles, a été mis en place en février 2005 afin d'assurer le règlement en temps et en heure des opérations traitées par la filière Relit+, y compris en cas de défaillance du participant présentant l'obligation de paiement la plus élevée.

Afin de limiter les risques liés à l'utilisation d'une filière effectuant des règlements sur une base nette, un mécanisme de garanties, reposant sur un fonds mutuel et des garanties individuelles, a été mis en place en février 2005 afin d'assurer le règlement en temps et en heure des opérations traitées par la filière Relit+, y compris en cas de défaillance du participant présentant l'obligation de paiement la plus élevée.

![]() Cette filière révocable est appelée à disparaître fin 2007 avec la mise en place de la plateforme unique ESES fondée sur le modèle RGV.

Cette filière révocable est appelée à disparaître fin 2007 avec la mise en place de la plateforme unique ESES fondée sur le modèle RGV.

|

![]()

![]()

Mes sources pour ce cycle de conférence fûrent :

- La Banque de France. Publications et site interrnet.

- Dictionnaire Electronique pour la Finance et l'Informatique (DEFI)

Thierry Feltz.

![]()

|

|

|

|